-

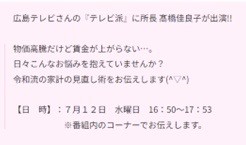

7/12(水)広島テレビさん『テレビ派』で“令和家計の見直し術”を所長 髙橋佳良子がお伝えしました《ファイナンシャルプランナー 広島》

-

中国新聞(セレクト)さんに記事を毎月掲載中『NISAリニューアルについて』ー6月ー〈広島 ファイナンシャルプランナー 〉

-

ツギノジダイ(朝日新聞社運営)WEBサイトに連載【跡継ぎのためのポジティブ終活】第2弾は『「死亡記事」を書いて経営者の覚悟を固める 理念やビジョンを描く手段に』~執筆掲載中~〈広島 ファイナンシャルプランナー 〉終活

-

5/13(土)ろうきんさんWEBセミナーを所長 髙橋佳良子が実施させていただきました!【アンケート結果掲載】〈ファイナンシャルプランナー 広島〉